全球逆变器行业发展迅速,竞争格局深化

逆变器性能直接影响系统发电效率和稳定性。光伏逆变器负责直流电到交流电的转换,与组件、汇流箱、电缆、支架等共同构成整个光伏系统。作为光伏系统中唯一智能化的设备,逆变器具有最大功率点追踪(MPPT)及孤岛效应保护等功。逆变器只占系统总成本不到8%,却直接影响发电效率,运行稳定性和使用寿命,从来都是投资方和安装方关注的重点。

逆变器按应用场景可分为集中式、组串式、集散式和微型逆变器。集中式逆变器应用于大型地面电站,输出功率通常在500KW以上;组串式逆变器在每个光伏组串(1-5kW)上安装逆变器完成MPPT追踪;集散式逆变器兼顾集中式“集中逆变”和组串式“分散MPPT跟踪”的特点;微型逆变器具备组件级(“MLPE”)最大功率点跟踪,功率小于等于1kW。传统的逆变是将所有的直流电全部串并联在一起,通过逆变器转成交流电接入电网,微型逆变器则对每块组件进行逆变。

表1: 集中式、组串式、微型三种逆变器综合比较

功率优化器是介于发电系统与逆变器之间的装置。功率优化器实现直流到直流的转换,替代逆变器原本的最佳功率点追踪功能,同时还能随时随地监控电池状态。

图1:SolarEdge功率优化器原理示意图

图1:SolarEdge功率优化器原理示意图

1.逆变器技术迭代与市场变化,大浪淘沙沉者为金

追溯逆变器过去25年发展历史,市场完成了从集中式向组串式的转换。1995年组串式逆变器问世,当时的光伏电站容量仅为1~2kW左右。随着行业电站容量的扩大和对经济性的考虑,2002年以SMA为首的各大逆变器厂商相继推出了集中式逆变器,被广泛应用于地面电站。2013年以来,组串式逆变器技术进步,成本已经接近集中式逆变器,因组串式可以提供更好的灵活性,被越来越多的业主所接受。

市场决定逆变器的需求,我们认为“组件级控制”的逆变器未来将成为新主流。由于技术的迭代与需求的变化,市场从大型地面电站转向分布式光伏。根据GTM

Research发布的《全球光伏逆变器市场份额和出货量趋势》报告,2017年组串式逆变器出货量首次超过集中式,规模约为4GW。2018年随着各国分布式光伏的崛起,除印度外,中国、美国、澳大利亚等市场都是组串式逆变器的战略要点。未来随着政府及业主对安全性重视的不断提升,“组串式+关断”和微型逆变器有望成为新主流。

逆变器厂商聚焦不同细分赛道,各具优势。德国老牌逆变器厂商SMA主打大功率逆变器,产品广泛应用于大型地面电站。SolarEdge和Enphase聚焦美国户用市场,市占率达到80%,主推微型逆变器和功率优化器。锦浪科技以组串式逆变器为主,是20kW以下细分赛道龙头。华为主推组串式逆变器,最低可覆盖功率达3kW。阳光电源主攻500kW以上集中式逆变器。

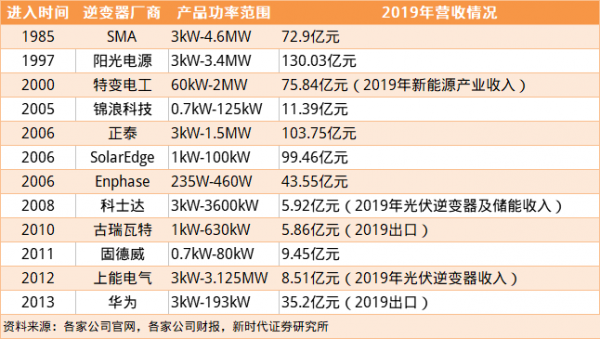

表2:主要光伏逆变器企业进入市场时点梳理

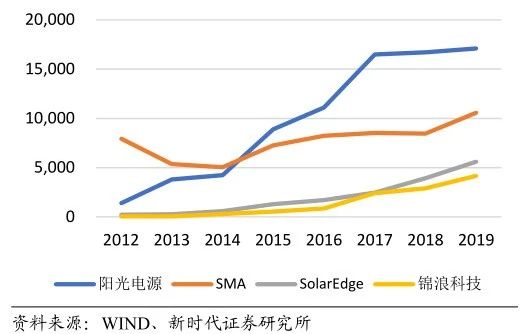

各家逆变器营收和出货量增长显著。2019年,SolarEdge、SMA Solar、阳光电源、Enphase和锦浪,这五家公司均实现了强劲的业绩增长,与过去几年的波动形成了鲜明对比。2019Q1-Q3,SolarEdge业绩一举超过两大竞争对手SMA和阳光电源。受制于逆变器产品应用场景的不同,SolarEdge、Enphase的逆变器出货量明显低于SMA Solar和阳光电源。SMA Solar逆变器出货量自2018年起出现强劲反弹,2019年逆变器出货量创下10.6GW的新高。

图2:各家光伏逆变器按季度营收情况(百万美元)

图2:各家光伏逆变器按季度营收情况(百万美元)

图3:各家光伏逆变器出货量情况(MW)

图3:各家光伏逆变器出货量情况(MW)

华为、阳光电源和SMA,逆变器出货量前三甲。华为、阳光电源和SMA由于其在各自领域的绝对优势,常年占据逆变器出货量前三名。近年来,由于细分市场价格压力和投入产出效率因素,外资非主营逆变器企业逐渐退出市场,例如2013年3月博世,2013年5月西门子,2019年7月ABB分别退出光伏逆变器市场。这也为国内厂商包括锦浪科技、固德威、昱能科技等提供了良好的发展机会。

图4:2012-2019年全球光伏逆变器出货量排名(MW)

图4:2012-2019年全球光伏逆变器出货量排名(MW)

光伏逆变器行业集中度逐年降低,竞争激烈。根据BNEF在2020年5月发布的《Solar Manufacturers 2019 Production》显示2019年全球逆变器产量为126GW,行业集中度从2016年开始呈现分散趋势,前五名光伏逆变器巨头企业市占率逐步降低。根据赛迪顾问数据显示,2019年全球光伏逆变器市场CR5为54%,比2017年市场CR5下降9%。可以看出,光伏逆变器市场竞争愈发激烈,新加入者和其他厂商在不断瓜分龙头企业占领的市场。我们认为未来随着行业技术进步,竞争格局优化,集中度将进一步提升。

图5:全球前十大逆变器厂家市场份额

图5:全球前十大逆变器厂家市场份额

图6:2017-2019年全球逆变器厂商出货集中度

图6:2017-2019年全球逆变器厂商出货集中度

我们预计未来逆变器的主要玩家:

(1)全功率企业:阳光电源、SMA、Ingeteam;

(2)大功率企业:上能电气、特变电工、TEMIC;

(3)中小功率企业:华为、SolarEdge、锦浪科技、固德威、古瑞瓦特、正泰电器、Flimer、Fronius、Power Electronics;

(4)微型逆变器:Enphase、昱能科技。

2. 新增装机+替换需求双轮驱动,预计2025年市场空间180亿美元

受益于分布式蓬勃发展和替换需求放量,预计2025年逆变器市场可达180亿美元。根据Wood Mackenzie数据,2019年全球逆变器出货量达到126.7GW,同比增长18%,营收达到85.9亿美元,同比增长15.5%。随着户用光伏的蓬勃发展,以及替换需求的不断放量,预计到2025年全球逆变器市场空间将达到300GW,对应营收180亿美元,前景广阔。

图7:2019年全球逆变器出货量排名(MW)

图7:2019年全球逆变器出货量排名(MW)

图8:2019年全球逆变器出货金额排名(百万美元)

图8:2019年全球逆变器出货金额排名(百万美元)

全球分布式市场蓬勃发展,2025年预计新增装机64GW。根据BNEF数据显示,2011-2019年全球新增光伏装机量CAGR为19.4%,2019年装机量达到120GW,其中分布式光伏34.1GW。2018年由于“531”光伏新政出台,淘汰落后中小企业产能,行业加速出清,国内新增光伏装机量44.3GW,同比下降16.4%。2019年光伏竞价政策出台较晚、项目建设时间短,国内光伏新增装机再度下降至30.1GW,同比下降32%,其中地面电站和工商业项目显著收缩,分布式光伏装机量上升。未来随着国内外疫情逐步稳定,产业复工复产,预计2025年光伏新增装机量可达到205GW,其中分布式预计新增64GW。

图9:全球光伏新增装机量(GW)

图9:全球光伏新增装机量(GW)

图10:全球分布式市场新增装机量(GW)

图10:全球分布式市场新增装机量(GW)

全球逆变器替换需求2025年可达到45GW。有别于光伏组件25-30年的使用寿命,光伏逆变器的使用寿命一般在10年左右,这意味着在光伏电站运行周期内,至少需要更换一次逆变器产品。全球光伏市场自2001年进入商用化发展快车道,随着时间积累,逆变器替换市场需求逐步显现。据Wood Mackenzie数据显示,截至2020Q1“使用到寿命终止”需要更换的光伏逆变器达到21GW。我们根据2019年《光伏发电站设计规范(征求意见稿)》发布的容配比新规,假设容配比国内1.12海外1.35进行测算,保守估计2025年全球逆变器替换需求可达45GW,空间广阔。

全球光伏逆变器按地区产能来看,中国为第一大产能国家,占据60%以上的市场,德国以SMA为首的逆变器厂商产量紧随其后。

图11:2016-2019年全球逆变器产量(按地区)

图11:2016-2019年全球逆变器产量(按地区)

根据彭博新能源数据显示,2016-2019中国逆变器产量占到全球逆变器产量的60%左右,居全球第一。中国逆变器企业包括华为、阳光电源、上能电气、古瑞瓦特、锦浪科技、固德威、科士达等。

图12:2016-2019年主要逆变器厂商产能(MW)

图12:2016-2019年主要逆变器厂商产能(MW)

3. 搭载“光伏+储能”快车道,储能逆变器未来可期

储能逆变器将交流电转换成直流电向蓄电池充电储存,当市电停电时再将蓄电池储存的直流电变换成交流电供户主使用。在无电网支撑的偏远地区以及孤岛电网区域,通过储能系统和逆变器结合的方式,可以在光伏发电发生中断时为系统提供弹性,确保不间断电源(UPS)的正常工作。我们预计到2025年,将有三分之二的户用太阳能系统和四分之一的非户用太阳能系统与储能配对。

补贴政策推动储能发展,“光伏+储能”大势所趋。为了推动低碳社会、可再生能源的发展,多个国家、地区或州政府出台补贴政策,促进储能的生产以及在不同领域的安装和应用。在欧洲及大洋洲部分电费较高国家,光伏加装储能可以最大限度实现能源的自发自用,极大降低家庭电费支出,美国加州的SGIP政策、德国、澳洲部分州政府的户用储能补贴政策都促进本国当地储能的发展。

表3:2019年海外光伏储能补贴政策

预计2022年储能逆变器出货量达7.1GW。间歇性发电特征是制约光伏拓展市场的瓶颈之一,储能逆变器作为保障连续电力供应的首选解决方案,同时受惠成本下降及政策支持,正在成为传统逆变器厂家的一个新的战略先手。2019年,全球储能逆变器出货量上升至3.6GW,同比2018年增长20%。预计到2022年底,全球储能逆变器需求将达到7.1GW,市场前景不容小觑。

图13:2017-2022年全球光伏储能逆变器出货量(GW)

图13:2017-2022年全球光伏储能逆变器出货量(GW)

4. 光伏逆变器产业链格局分析

上游核心原材料为IGBT半导体元器件、IC半导体集成电路材料。其中IGBT元器件主要生产厂商为德国英飞凌公司(Infineon)和美国安森美半导体公司(ON

Semiconductor),IC半导体主要生产厂商为美国德州仪器公司(TI)、意大利意法半导体公司(ST)和荷兰恩智浦公司(NXP)。生产上述部件的国内生产商较少且与进口部件相比,产品稳定性,技术指标存在一定差异。

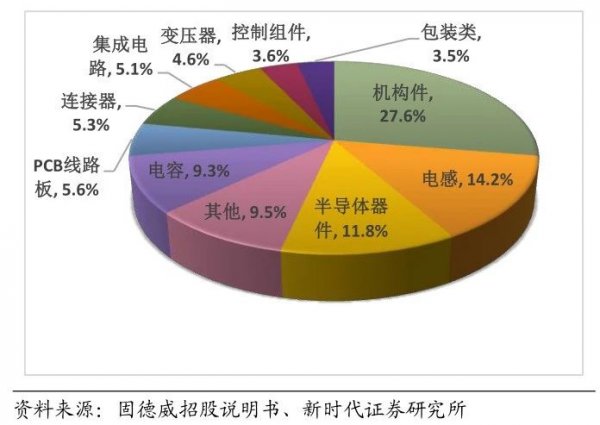

以锦浪科技和固德威为例进行成本拆分。光伏逆变器生产所需的主要材料包括机构件、电子元器件以及辅助材料等。其中机构件主要为塑胶件、压铸件、钣金件、散热器等;电子元器件包括功率半导体器件、集成电路、电感、PCB线路板、电容、开关器件、连接器等;辅助材料主要包括胶水、包材、绝缘材料等。以锦浪科技和固德威为代表,原材料成本拆分如下:

图14:锦浪科技2018年原材料采购成本拆分

图14:锦浪科技2018年原材料采购成本拆分

图15:固德威2019年原材料采购成本拆分

图15:固德威2019年原材料采购成本拆分

下游客户包括Sunrun、SunPower、Vivant、Segen、浙江正泰等光伏系统集成制造商。传统的销售模式当中,生产商将逆变品产品销售给客户之后便基本完成任务,售后工作以维修为主。但对于系统安装商而言,不同的项目因为选用的组件和安装条件都存在差异,系统安装商必须进行整体设计,若选择不当,可能会导致系统效能大幅下降。部分逆变器生产商将产品与组件捆绑销售,将配臵好的系统进行出售。

国外非主营逆变器企业逐步退出,中国厂商突出重围。近年来,由于细分市场价格压力和投入产出效率因素,外资企业逐渐退出细分市场:2013年3月博世,2013年5月西门子,2019年7月ABB分别退出光伏逆变器市场。逆变器国产替代已成行业大趋势,华为和阳光电源分别作为组串式逆变器和集中式逆变器龙头稳居全球前两名。

借鉴国外成功经验,寻找国内逆变器黑马

出于对安全性的逐渐重视,组件级控制逆变器未来在国内将迎来爆发式增长。国外包括美国、欧洲、日本、澳洲等发达国家,对光伏系统中的直流高压问题已出台强制措施。意大利,消防员在建筑物带电压的情况下,是不可以进行灭火工作;德国,率先执行VDE防火安全标准,明确规定在光伏系统中逆变器与组件之间需要增加一个直流电切断装置;澳大利亚,根据OVE R11-1: 2013规范,在组件附近必须有断路装置。随着国内对光伏屋顶安全性重视程度的不断提升,未来也有望陆续推出系列措施,保障群众生命财产安全。我们认为未来组件级控制逆变器,如微型逆变器和功率优化器等,将迎来爆发式增长。

目前我国光伏逆变器仍以组串式为主,“组串式+关断”作为过渡方案。根据业内研究数据,组串式逆变器2019年占到市场份额的42%,预计2025年将增长到48%。从效率上来说,微型逆变器尚不如组串式和集中式逆变器,目前市场上以昱能科技为代表,采用“组串式+关断”作为过渡方案。

图16:2015-2025年中国逆变器销量分类占比趋势

图16:2015-2025年中国逆变器销量分类占比趋势

图17:2019-2025年不同类型逆变器中国效率变化趋势

图17:2019-2025年不同类型逆变器中国效率变化趋势

资料来源:CPIA,新时代证券研究所

逆势下华为、阳光、锦浪出口优势显著。纵观2020年1-4月中国光伏逆变器出口主力状况,荷兰美国稳居中国出口逆变器市场前两位,两国出口金额排名一直循环交替,直到4月荷兰(5000万美元)以近两倍的体量重新超越美国(2516万美元)再度登顶。企业方面,华为、阳光、锦浪科技逆变器三龙头稳居出口前列傲视群雄,4月出口金额前五企业出口集中度进一步提升至40%。

剖析4月出口数据,逆变器出口额环比小幅增长0.34%的同时,主要需求市场出口集中度环比下降10个百分点,降至去年同期水平(50%)。据了解,虽然国内全面复产复工,但海外光伏市场在需求翻转之下迷雾重重,2020年二季度开始出口转内销似乎成为了部分光伏企业顺势而为的选择。

郑重声明:本文版权归原作者所有,转载文章仅为传播更多信息之目的,如作者信息标记有误,请第一时间联系我们修改或删除,多谢。