木质颗粒是一种升级后的可再生固体燃料,如果来源可持续,它可以成为一种低碳的化石燃料替代品。它们广泛用于现代颗粒锅炉和炉具,为家庭和企业供暖。在发电厂,颗粒也被用作煤的替代品。

这篇文章将主要内容集中在通常被称为工业木质颗粒(industrial wood pellet)的燃料上,它们被用于发电厂。

供热颗粒市场

但应该注意到,供热颗粒(Heating pellet)市场预计将继续保持稳定增长。供热颗粒市场受到政策的影响,在某些情况下,还受到政策的支持。影响化石供暖燃料成本的政策,降低安装颗粒燃料器具成本的政策,或为使用可再生能源提供支持的政策,促进了改用颗粒锅炉或安装颗粒炉并使用木质颗粒取暖的决定。例如碳税、颗粒锅炉和颗粒炉退税以及供热可再生能源证书(T-RECs)。

供热颗粒市场是巨大的。FutureMetrics估计,到2027年,西方国家对供热颗粒的全球需求预计将达到约2600万吨,而2020年的消费量预计为1820万吨(见图1)。

图1 -供热颗粒市场。(点击查看大图)

图1 -供热颗粒市场。(点击查看大图)

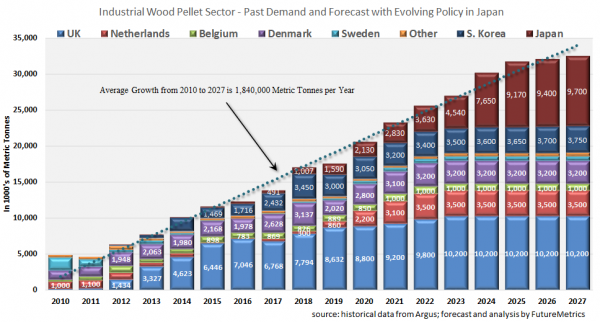

工业木质颗粒市场

虽然供暖木质颗粒市场受到政策的影响和支持,但在大多数地区,工业木质颗粒市场几乎完全依赖政策支持。在一些地区,颗粒燃料是成本最低的加热燃料,但在电力部门,煤炭通常比颗粒状燃料更便宜。通过颗粒和煤的共燃来降低发电的碳排放,或完全将发电站转变为100%使用颗粒发电,这些都离不开政府的法规和支持。

经济增长的前景取决于人们选择哪种政策情景:是没有变化的现行政策,还是应对气候变化而不断演变的政策。

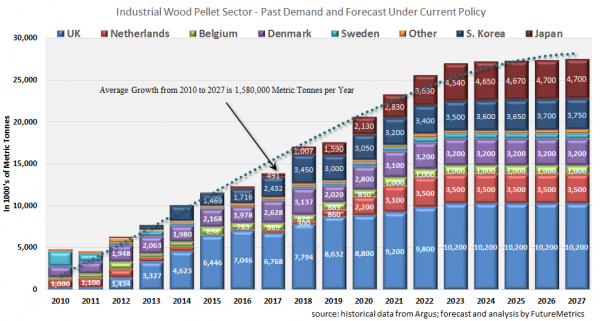

当前政策预测

在当前政策支持下,2023年后工业木质颗粒市场的未来增长有限。到2023年,欧洲和英国将达到目前政策支持的极限。英国和西欧的一些支持政策甚至有可能在本世纪20年代末到期,这将导致需求下降。日本对颗粒需求的增长还将持续几年。但日本大多数由FiT支持的独立电力生产商(IPP)项目预计将在2024年底前建成并投入运营。韩国有可能产生更高的需求,但可再生能源证书(REC)价格的崩溃和REC权重的变化抑制了颗粒燃料的需求,并给颗粒燃料作为煤炭替代品的支持将如何发展带来了巨大的不确定性。

然而,即使在“当前政策”的情况下,仍有增长预期。据预测,与2020年的需求水平相比,2027年的需求每年将增加680万吨,其中大部分新需求将在2023年底前上线。而且,正如本文其余部分在“演变的政策”场景下所讨论的那样,FutureMetrics预计政策将会改变,2027年及以后的需求将比下面的图表中高得多(参见图2)。

图2 -现行政策下的工业颗粒市场(点击查看大图)

图2 -现行政策下的工业颗粒市场(点击查看大图)

需求历史

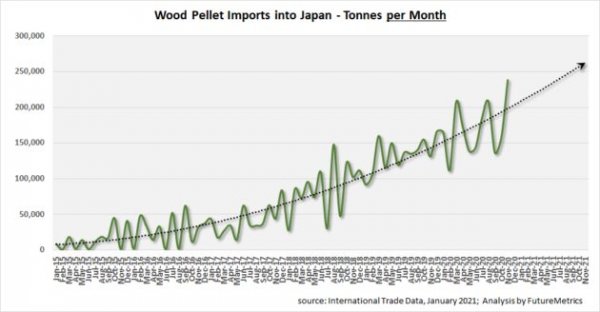

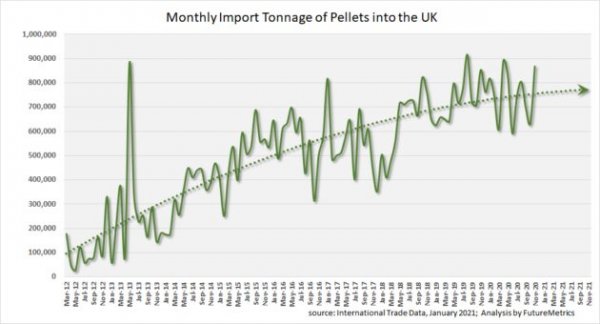

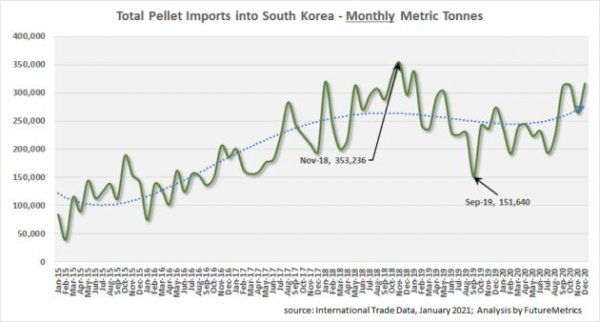

在讨论不断演变的政策情景之前,图3、图4和图5显示了三个主要进口国(日本、英国和韩国)的需求历史的一些细节。在这三个主要颗粒进口国中,唯一表现出强劲增长的是日本。

图3 -日本颗粒进口

图3 -日本颗粒进口

图4 -英国的颗粒进口

图4 -英国的颗粒进口

图5 -韩国的颗粒进口

图5 -韩国的颗粒进口

气候变化带来的负面影响越来越大,这可能会促使政府出台政策,支持使用工业木质颗粒发电。

发展中的政策预测

在“发展中的政策”的情景下,FutureMetrics公司相信,日本将出台政策支持共燃,或许还会在主要的公用事业发电站进行几次完全的颗粒转化。日本政府已经为如何发电设定了目标,在大多数情况下,这将要求大型公用事业发电厂的部分煤炭被工业木质颗粒取代。政府还制定了低效率电站通过共燃所能达到的最低效率标准。

预测日本公用电力公司所需要的颗粒数量需要一些假设。然而,基于那些可能使用颗粒来满足最低效率要求的发电站,以及颗粒将成为二氧化碳排放目标战略的一部分的预期,FutureMetrics预计,到2027年,每年将增加500万吨的需求。图6显示了这个场景。

图6 -全球工业颗粒需求与日本政策的演变(点击查看大图)

图6 -全球工业颗粒需求与日本政策的演变(点击查看大图)

与2020年相比,2027年的总需求将达到每年1190万吨。

但是,还有另一个可能“演变中的政策”,包括美国、德国和加拿大,将推高2027年的潜在需求。

在拜登新政府的领导下,美国预计将采取积极的政策来应对气候变化。在奥巴马政府2015-16年的最后几年,FutureMetrics分析了清洁电力计划(CPP)的效果,并确定了一个低成本和可靠的合规途径,即在选定的发电站共燃颗粒和煤。通过类似的分析,并预计美国的新政策将形成类似的变化基础,到2027年,美国发电站每年将使用520万吨(或更多)的工业木颗粒。

我们还需要做一些工作,让美国的政策制定者熟悉这一战略的有效性。在其他地区,这一战略已被证明是一种相对低成本、按需、快速部署和低碳的电力来源。

与此同时,德国正在制定的政策可能会促进发电厂用工业颗粒来替代煤炭。德国也是木质颗粒的主要生产国。根据二氧化碳排放目标、逐步淘汰煤炭的目标和持续的政策讨论,很难估计未来的实际消费量,但FutureMetrics认为,到2027年,德国的需求更有可能达到或超过320万吨/年。这个数字代表了大约815MW的发电能力。

加拿大也有这种潜力。碳税和强制淘汰燃煤的综合作用表明,一些较新的燃煤电厂将从使用颗粒燃料中受益。Capital Power的艾伯塔省Genesee#3 516MW燃煤机组于2005年投产,目前正在转换为天然气。但是,据Capital Power称,该工厂将保留“双燃料”功能。同样位于艾伯塔省的463MW更新的Keephills#3机组于2011年投入运营,由TransAlta拥有,如果将其完全从煤炭转化为颗粒,每年将消耗约180万吨颗粒。

目前,Capital Power和TransAlta都没有计划在那些电站使用木质颗粒。TransAlta表示,Keephills#3将继续使用煤炭。如果该工厂使用在其艾伯塔省附近生产的木质颗粒,再加上碳捕集与封存(CCS),加拿大每兆瓦时发电的二氧化碳净排放量能够达到负850公斤。换句话说,将在降低大气中二氧化碳水平的同时产生基本负荷功率。

加拿大还有其他一些燃煤电站可以相对容易地实现这一转变。虽然预测需求取决于许多可变因素,但加拿大到2027年可能每年使用210万吨颗粒。安大略省电力公司位于Atikokan的205MW电站已使用100%的颗粒燃料。

需求加倍

世界上还有其他一些地方可能会在电力部门采用颗粒燃料战略。但是,通过以上讨论,如图7所示,工业木质颗粒需求从2020年到2027年将翻一番是相当可行的。如果这些“不断演变的政策”情景发生,2027年颗粒需求将达到每年4080万吨。

图7 -日本、美国、加拿大和德国的工业颗粒需求及演变中的政策(点击查看大图)

图7 -日本、美国、加拿大和德国的工业颗粒需求及演变中的政策(点击查看大图)

气候变化带来的代价日益高昂,后果将影响政策的演变。使用工业木质颗粒来帮助创建一个可靠的、按需和高效的低碳电力部门,将是通向脱碳未来务实和理性的出路之一。

(原文来自:FutureMetrics51颗粒交易网、中国新能源网综合)

郑重声明:本文版权归原作者所有,转载文章仅为传播更多信息之目的,如作者信息标记有误,请第一时间联系我们修改或删除,多谢。