这是我的潍柴系列第四部分,文章主要帮助大家理解在商用车领域,氢能源燃料电池和纯电动以及传统能源相比有哪些优势,为什么是开创未来的终极能源,以及潍柴动力在新能源、氢能源布局和领先优势,深度理解潍柴动力在商用车新能源的霸主气质和潜力!没有看过我之前系列的球友,特别是对商誉负债等有疑问的,可以先移步看我潍柴系列的前几部分~欢迎大家多多点赞,转发、评论,这样帖子有热度了才会有更多人有耐心阅读这么长的文章!

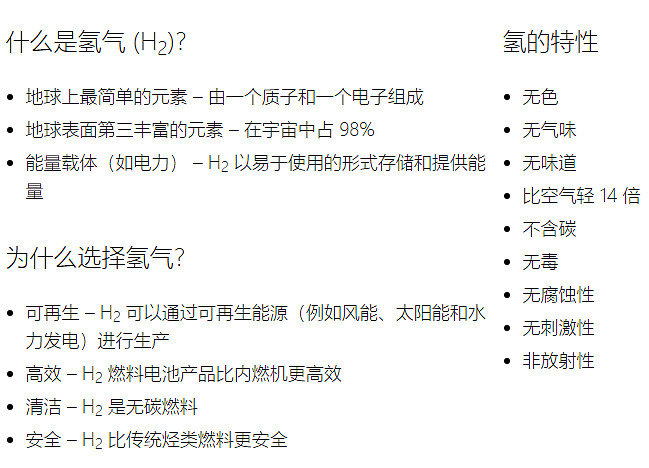

很多人对氢有很多误区,第一就是认为氢气不安全,实际上氢气比空气轻,因此在发生泄漏时会迅速分散。这可以最大程度降低积聚和着火的可能性。氢着火后,由于不含碳,它的火焰会产生低辐射热。这使得在发生任何事故时,氢对使用者和第一响应者造成的危险性要比传统烃类燃料(如汽油、柴油、天然气)小得多。

第二个误区就是怀疑氢能源在节能减排中的效用,认为氢需要电解然后再发电。事实上氢气的来源方式多种多样,首先我国做为一个工业大国,化工大国,工业副产品会有大量的废氢,另外利用电网谷电电解水制氢,可再生能源(风电、水电、太阳能)制氢,大规模蒸汽甲烷重组 (SMR) 形式制氢,都有着相比纯电更多的节能减排优势,而纯电动首先在我国火力(煤炭)发电占比%70的背景下,锂电池的寿命也不高,回收处理电池污染更是要消耗大量的能源,无疑在整个闭环中比传统化石能源并没有起到多少减排的功效,特别是潍柴已经开发出热效率超50%以上的商用发动机,未来还有高达55%的在研发中

2009~2019年全国发电量总量 构成单位(亿千瓦时,%)

(数据来源:统计局、中电联,占比系计算所得)

当今世界,欧盟已经明确提出了2050年碳中和的目标,而我国也承诺了2030年前达到碳排放顶峰,2060年前碳中和的国家战略,欧盟及北美为了实现此目标已经清晰规划了从灰氢(蒸汽甲烷重组 (SMR) 制氢)到蓝氢(基于带有碳捕获和储存(CCS)大规模蒸汽甲烷重组 (SMR) 使制氢过程碳中性)到绿氢(零排放制氢)的路线,而我国在工业废氢,可再生能源制氢、蓝氢都有着比别的国家和地区更多更大的优势!这里有个精确的数据,光氯碱工业每年以点天灯的形式释放的废氢就够1240万辆车行驶,四川省每年弃水电用来制氢可以满足275万辆车辆使用,2017年风电和光伏弃电量可供2000万辆以上氢能源汽车使用,而随着我国可再生能源的大力发展,预计2030年,工业废氢+可再生能源谷弃电可供5000万辆以上氢能源汽车使用,而目前新能源车乘用车+商用车保有量总和不过才400多万辆,所以在我国实现碳中和大力发展氢能源燃料电池具有非常重大的意义!

以潍柴收购的巴拉德为例,巴拉德公司立志在2030年实现碳中和目标,不断努力减少燃料电池产品的总生命周期排放

除此之外纯电动发展到现在仍有两个硬核问题难以解决,特别是在商用车和重卡领域,一是续航问题,长途重卡经常需要全天24小时不断行驶,且载重很大,续航里程短(冬天更短),充电时间太长这是不可逾越的硬伤!二是能量密度问题,锂电池能量密度太低,若以多堆电池的方法增加续航,就会造成过多能量浪费在运输电池本身的尴尬情况,造成载货容量大幅缩减,既不经济,也不合理!

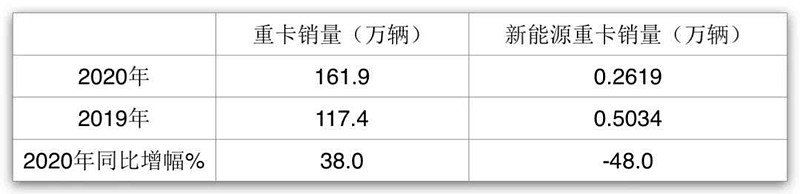

所以以上造成了2020年虽然重卡销量创造历史,纯电重卡却销量大减,而且大部分还是环卫车,洒水车等市政专用车,所以重卡纯电这条路至少目前是行不通的,市场选择已经说明了一切!

而氢燃料电池汽车则避免了纯电动车的短板,氢气的能量密度比燃油大,比锂电池高上百倍,加氢像加天然气一样只需要三五分钟,前面说到氢气比汽油柴油天然气更安全,如今像中国石化都在加紧研发加氢基础实施,以后天然气加气站略加改造甚至加油站都能加氢在技术上都是可行的!

当然氢能源燃料电池也还有很多需要解决的问题:车载储氢技术,燃料电池技术和规模化控制成本,加氢站基础设施建设和改造需要一定时间的推广,从灰氢到蓝氢到绿氢的转变也是一个长期的过程等!但这些问题,在近些年各国都开始重视氢能源发展的背景下,解决的速度将会越来越快,氢能源燃料电池在商用车领域作为逐渐并行到替代传统化石能源的路线是清晰可见的!

一段时间以来,总有些别有用心的人,制造一些别有用心的所谓各种终止氢能源研发的言论,实际上,到去年年初,占世界GDP 70%的18个国家均制定了氢能发展战略,美国近10年对氢能和燃料电池的资助每年保持在1亿-2.8亿美元之间,欧盟在境内铺设的输氢管道已长达1598公里,日本国内的加氢站已增至300多个,全球正在推进中的可再生能源制氢项目规模从一年前的每月320万千瓦提高到每月820万千瓦。世界各个领域的大公司,包括丰田、现代、奥迪、康明斯、通用等各大车企,各大工业气体公司,松下、东芝等电气公司,轨道交通领域,海运领域、传统石化领域等很多领域都在朝着氢能源和燃料电池开发迈进!特别是作为世界最大的化石能源消费国与进口国,中国想要实现碳中和目标,开发与利用氢能的意义不言而喻,氢能源及燃料电池必将是实现这个远大目标的最重要一环,资料显示,到去年年底,我国年产氢气将达到一亿吨,为全球第一大氢气生产国!

在明确了商用车新能源路线以氢能源燃料电池为主之后,我们再来看看潍柴动力在新能源方面的布局:首先纯电动方面,无论旗下陕重汽,还是凯傲林德的电动叉车都有着较长时间的布局等,这里就一笔带过~

在前几部分说谭旭光在完成国内外一系列战略收购之后,开始把目光放在新能源上面,经过一段时间的研究之后,谭旭光先把目光放在了国内,2016年11月,潍柴动力认购新三板公司弗尔赛33.5%股份,成为公司第二大股东,弗尔赛成立于2009年,是一家专注于研发、生产以气体能源为核心的燃料电池和综合能源系统设备公司,拥有一支由国家专家领军的研发团队,承担完成了多项国家863和国家科技支撑计划的研发任务,具备充实的自主研发经验,是国内领先的燃料电池技术产品设计开发与应用集成的国家高新技术企业,虽然当时和它同为新三板的$亿华通-U(SH688339)$现在光芒万丈,弗尔赛相比之下就低调了很多,这是受到潍柴的踏实作风所影响的,实际上单就弗尔赛本身的研发能力并不亚于国内其他同类企业!弗尔赛具备多功率梯级的能量信息交互计算单元设计能力,数据云计算、分析能力,燃料电池专利几百项!

有了弗尔赛的基础,谭旭光也深刻了解到国内由于起步较晚,这个领域与国外顶尖企业还是有着较大的差距,于是将目光伸向了国外,首先在2017年11月,老谭在德国和博世董事会主席签订了全面战略合作框架协议:建立国际一流的燃料电池汽车技术创新链和产业链,共同合作开发生产氢燃料电池及相关部件,在工业4.0时代,助力潍柴建设世界先进、Z国领先的数字化示范工厂,提高工厂的智能化、自动化水平

时过半年,2018年5月,潍柴动力与全球先进的固态氧化物燃料电池(SOFC)供应商英国锡里斯动力控股有限公司(Ceres Power)在山东潍坊签署战略合作协议,收购20%股份,并成立合资公司,在固态氧化物燃料电池领域展开全面合作,目前这个项目的年产3万台产能就是此次定增投入之一,SOFC属于第三代燃料电池,是一种在中高温下直接将储存在燃料和氧化剂中的化学能高效、环境友好地转化成电能的全固态化学发电装置,是目前几种燃料电池中,理论能量密度最高的一种。被普遍认为是在未来会与质子交换膜燃料电池(PEMFC)一样得到广泛普及应用的一种燃料电池,固体氧化物燃料电池具有燃料适应性广、能量转换效率高、全固态、模块化组装、零污染等优点,可以直接使用氢气、一氧化碳、天然气、液化气、煤气及生物质气等多种碳氢燃料,应用前景非常广泛,可以用于发电,船舶动力,汽车动力,甚至宇航动力等,

SOFC在国内只有少数几家公司开始研发,国内现有几家研发企业基本上都还是属于实验室样品阶段,功率也只有1-10KW,而潍柴马上计划量产的就是30KW起步的锡里斯开发超过16年,独有的世界领先的SteelCell®技术~并且已经用于电动客车的增程系统,这个在目前应用前景市场很大~如果说氢燃料电池还有亿华通、雄韬股份等上市公司在各地ZF支持下参与竞争,而SOFC潍柴真的是寂寞如雪了,另外要注意的是固态氧化物燃料电池并非固态电池

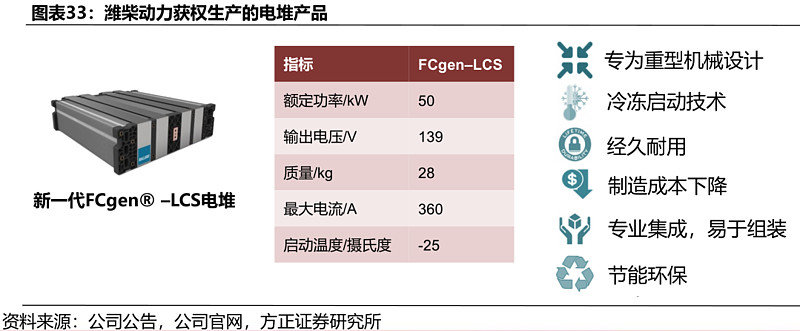

而后老谭的步伐并没有停止,紧接着在当年11月,潍柴动力认购全球氢燃料电池始祖级企业巴拉德动力系统公司 (Ballard Power Systems) 19.9%股份成为巴拉德第一大股东,巴拉德是质子交换膜燃料电池的开创者,全世界质子交换膜燃料电池开发企业或多或少都采用了巴拉德的技术,包括日本丰田,质子交换膜燃料电池是在电动汽车上最有应用前景的电力能源之一,具有能量转换率高、低温启动、无电解质泄露、工作噪音低、寿命长等特点,巴拉德的产品和工程服务应用于客车、卡车、轻轨和船舶、物料搬运、固定式电站等市场。在全球主要市场,包括美国、欧洲、中国、日本等市场均有领先的客户,早在1993年和1995年就分别在多伦多交易所和纳斯达克交易所上市,潍柴拥有巴拉德下一代质子交换膜燃料电池电堆及模组技术产品在中国客车、商用卡车和叉车市场的独家权利

双方已就4.0kW/L电堆技术及4.0kW/L以上未来技术的合作框架达成一致,目前年产2万台的潍柴巴拉德的合资工厂已经建成!

与此同时,2018年8月,国家燃料电池发动机及商用车产业化技术与应用重大项目是科技部公布的国JIA重研发计划,由潍柴动力承接,联合12家企业、高校及科研院所共同参与实施,潍柴也是全国唯一3个的氢能源创新中心之一,可以这么说未来氢能源商用车领域很多标准和政策制定,都是潍柴动力去主导和参与

有了巴拉德,老谭也并没有停止步伐,2019年12月潍柴动力宣布完成对德国ARADEX公司的战略收购,ARADEX成立于1989年,专注于工业及交通运输行业用电机、电控和电源的研发开发,拥有新能源商用车用电机控制QI、电机、燃料电池DC/DC变换器等产品的设计开发和系统集成能力。到此潍柴就有了新能源商用车动力系统的全部开发和集成能力,成功构筑起“电池+电机+电控”为一体的新能源动力系统集成优势

文章到此,本该对国内的所谓氢燃料电池厂商做一个对比,可是我在深入研究了其它厂商之后,发现真的无从可比,就如老谭所说都是忽悠,宣称自主的其实都是实验室产品,装到整车上给地方ZF采购使用的都是买的国外的核心,每家厂商目录进了不少,但真正实际行驶的也就那么几辆,十几辆,没有一家有完整数据!像潍柴这样真正拉到寒区做真刀实枪的运行的更是没有!

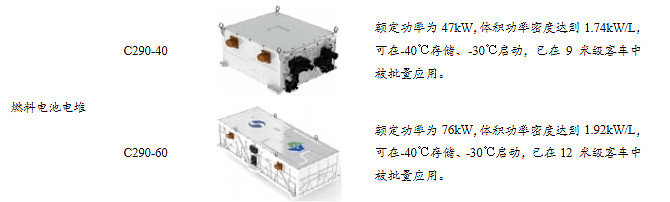

老谭在定增对机构谈话里说到,国内其它忽悠厂商,功率密度达到每升2.5KW以上,可靠性达到1万小时以上是没有的,潍柴已经达到了2.5KW,年底达到3kw,未来2年内达到4kw,可以实现2万小时的持续使用,功率下降不到3%。这就是真正的实力!不是国内那些忽悠厂商可比的!如图是目前号称国内自主最强燃料电池企业亿华通的功率密度,最高只有1.92KW/升,和潍柴差距明显!

去年面向燃料电池、电控两个方向,潍柴进行了中高端领军人才的社招,专业的猎头公司调查后告诉潍柴,两个方向90%以上的领军人才都已在潍柴麾下,当年潍柴招聘的硕博人才约700人!潍柴在氢燃料电池上面的投入超过国内其它所有企业的总和,潍柴每年在研发上总投入近百亿和其它企业每年几千万的研发投入,完全是碾压级别!

国内无从比较,只能把目光放到国际,丰田早期从巴拉德学习后发展了自己氢燃料电池技术,专利很多,但主要开发对象还是乘用车,和纯电相比没有明显优势,所以尽管技术很先进但推广还是较难,且丰田电堆技术用贵金属较多,潍柴则用石墨,成本要降低很多!和巴拉德同在纳斯达克上市的还有FuelCell Energy,这是一家主要应用于氢燃料电池发电的企业,体量较小且亏损严重,但目前市值也有550亿RMB!还有一家是$普拉格能源(PLUG)$主要做用于物料搬运叉车的燃料电池系统制造和集成,采用的也是巴拉德电堆,可以说巴拉德是他的上游,目前自己也在研发电堆,当然这也是一家亏损严重的企业,目前的市值竟然超过潍柴有2100亿RMB左右!长远来看潍柴未来的氢能源潜在竞争对手还是康明斯、丰田、奔驰商用车这些传统国际跨国集团!

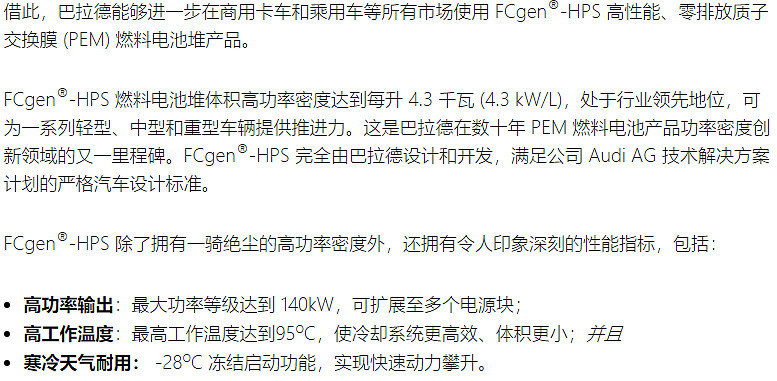

再看巴拉德本身,巴拉德目前在世界范围内为客户的清洁能源解决方案交付了超过 850 兆瓦 (MW) 的燃料电池堆、模块和系统

去年九月巴拉德和德国奥迪签署关于在汽车领域推进使用高达每升4.3千瓦的高功率密度燃料电池堆,这个是绝对的世界第一

在资本市场,潍柴动力两年前以3美元每股收购的20%的股份,如今股价翻了十几倍,去年巴拉德本想以每股19美元的价格增发,受到财团抢购,加上股价也在大涨,于是巴拉德关闭了交易,今年以每股37美元的价格发行,由于需求旺盛,已与道明证券(TD Securities)和国民银行金融公司(National Bank Financial Inc.)牵头的承销商团达成协议,增加其先前宣布的3.5亿美元增发规模到5.5亿美金

可以这样看,潍柴的孙公司,凯傲旗下的林德物料就可以对标2100亿市值的PLUG,而且林德更有潍柴和巴拉德的加持,在氢燃料电池配备上优势更大,同时潍柴持有的巴拉德和锡里斯股权市值就有190亿RMB,股权权益更是升值了十倍以上有160亿RMB左右~那么还有其它众多核心业务的潍柴现在的市值是不是严重低估了自然一目了然!综合以上,相信不难看出潍柴动力就是商用车领域的特斯拉+宁德时代!完全掌握新能源时代商用车领域的上中下游及全产业链的研发、制造、销售、售后能力!

最后预告一下,3月3号,世界最大规模的氢能燃料电池业界国际商务展展会-日本国际氢能源燃料电池展,作为子展在日本国际智慧能源官网,届时相信会有很多令人激动的突破与新技术和产品公布!同时在资本市场可能掀起一波浪潮!潍柴做为国内商用车及氢能源领域的总龙头,相信也会有所表现。

作者:伊飞2020链接:https://xueqiu.com/4798085761/172042001来源:雪球著作权归作者所有。商业转载请联系作者获得授权,非商业转载请注明出处。风险提示:本文所提到的观点仅代表个人的意见,所涉及标的不作推荐,据此买卖,风险自负。

郑重声明:本文版权归原作者所有,转载文章仅为传播更多信息之目的,如作者信息标记有误,请第一时间联系我们修改或删除,多谢。