真锂研究的数据显示,2020年6月中国市场生产电动汽车96,965辆,同比下降25.76%。其中,EV乘用车产量62,652辆,占比64.61%,同比下降36.99%。6月PHEV乘用车、PHEV专用车产量同比增长,PHEV专用车暴增2216.67%,其他车辆类型同比均下降,6月电动汽车环比增长21.41%。

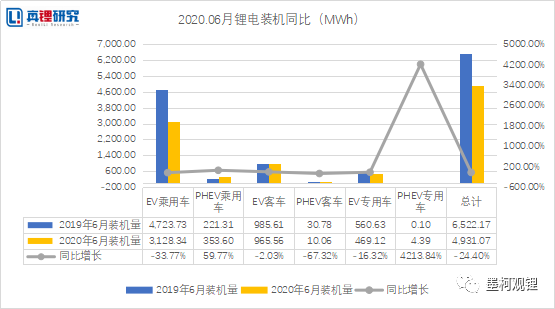

2020年6月锂电装机4.93GWh,同比下降24.40%,环比增长32.68%

真锂研究的数据显示,2020年6月中国电动汽车市场锂电总装机量4.93GWh,同比下降24.40%。从各细分市场看,EV乘用车是最大的细分市场,该市场6月装机3.13GWh,同比下降33.77%,占比63.44%;EV客车占比19.58%,是第二大细分市场。PHEV乘用车、PHEV专用车同比增长,PHEV专用车暴增4213.84%,其他车辆类型同比均下降。

6月电动汽车装机环比增长32.68%。PHEV客车环比下降,其他车辆类型环比均增长,EV乘用车环比增长20.35%,EV客车环比增长97.28%。

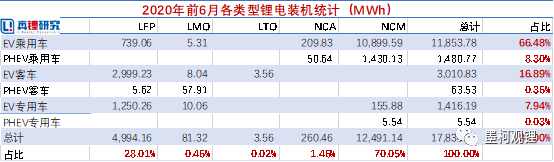

从各类型锂电装机情况来看,6月NCM电池装机3.19Wh,占比64.76%,其中87.68%用在了EV乘用车市场,在客车市场没有应用,专用车市场用量较少。磷酸铁锂电池(LFP)6月实现装机1.70GWh,占比34.43%,其中56.28%用在EV客车市场,24.48%用在EV专用车市场。本月磷酸铁锂装机较上月增加近一倍,回暖迹象明显。NCA电池实现装机15.53 MWh,占比0.31%,全部应用于PHEV乘用车市场。钛酸锂电池6月实现装机2.69 MWh,全部应用于EV客车市场,LMO电池40.19%用在PHEV客车市场上,34.06%用在EV客车市场。

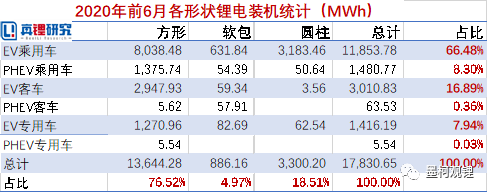

从各形状锂电装机情况来看,6月4.93GWh的装机量中,方形电池以3.81GWh的应用占比77.34%,软包电池以272.49 MWh装机占比5.53%,圆柱电池以844.90 MWh装机占比17.13%。

方形电池55.45%用于EV乘用车,在EV客车和EV专用车上的应用较上月均有大幅增长。软包电池76.71%用于EV乘用车,圆柱电池95.24%用于EV乘用车,三种形状电池均主要应用在EV乘用车市场,但圆柱电池在EV乘用车市场应用集中度最高。

从电池芯厂供应商的情况看,6月共有46家电池芯供应商实现装机,较上月增加了6家,其中,前20名电池芯供应商合计装机4.87GWh,占比98.77%。第一名CATL装机2.40GWh,占比48.75%。LG化学以740.55 MWh装机占比15.02%,排名第二,比亚迪以553.83 MWh装机占比11.23%,排名第三,三家合计装机占比75.00%。第4-20名电池芯供应商合计装机占比23.77%。

CATL 6月NCM装机占比55.24%,LFP装机占比44.76%,较上月增长近14%。LG化学全部是NCM电池,比亚迪63.30%是NCM电池,36.70%是LFP电池,较上月增长近20%。

6月前20名电池芯供应商中,只有中航锂电、捷威、盟固利、松下、万向几家企业装机量同比增长,LG化学和中兴去年4月未装机,其他企业同比均下降。与上月相比,本月新进入TOP20的有中兴、江苏春兰、比克、江西安驰,跌出的企业有欣旺达、恒大、华鼎国联、四川绿鑫,变动的基本是在15名以后的位置,排名靠前的企业相对稳定。

2020年前6月锂电装机17.83GWh,同比下降40.16%

真锂研究的数据显示,2020年前6月中国电动汽车市场锂电总装机量17.83GWh,同比下降40.16%。从各细分市场看,EV乘用车市场前6月实现装机11.85GWh,同比下降42.23%;EV客车市场实现装机3.01GWh,同比下降41.93%。前6月只有PHEV乘用车和PHEV专用车同比增长,其他车辆类型同比均下降。

从各类型锂电装机情况来看,2020年前6月NCM的装机量12.49GWh,占比70.05%,其中87.26%用于EV乘用车市场,在客车市场没有应用。磷酸铁锂电池(LFP)前6月实现装机4.99GWh,占比28.01%,其中60.05%用在EV客车市场,25.03%用在EV专用车市场,14.80%用在EV乘用车市场上。

前6月装机数据显示,钛酸锂电池全部用在EV客车市场上,LMO电池71.21%用在PHEV客车市场上,NCA电池80.56%用于EV乘用车市场。

从各形状锂电装机情况来看,2020年前6月17.83GWh的装机量中,方形电池以13.64GWh装机占比76.52%,软包电池以886.16 MWh装机占比4.97%,圆柱电池以3.30GWh装机占比18.51%。

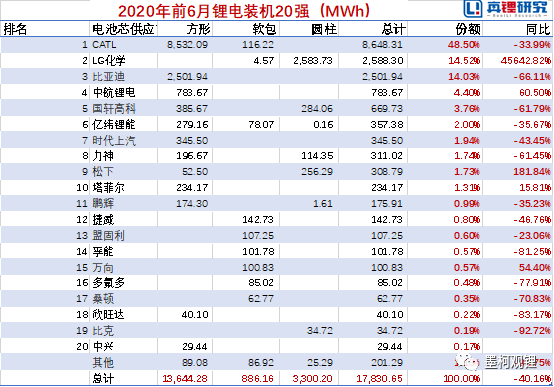

从电池芯厂的情况看,前6月共有58家电池芯供应商实现装机。其中,前20名电池芯供应商合计装机17.63GWh,占比98.87%。第一名CATL装机8.65GWh,占比48.50%,LG化学装机2.59GWh占比14.52%,以微弱优势超过比亚迪,排名第二,比亚迪以2.50GWh占比14.03%,三家合计装机占比高达77.05%。第4-20名电池芯供应商合计装机占比21.82%,其他38家合计占比1.13%。

从前20名电池芯供应商装机量同比增长情况看,LG化学、中航锂电、松下、塔菲尔、万向,装机同比增长,中兴去年6月未装机,其他企业同比下降。LG化学暴增45642.82%。

2020年前6月电池芯供应商装机情况看,日韩电池企业在中国的发展势头日益增长,中日韩电池企业的战争将日益胶着。(作者张慧)

郑重声明:本文版权归原作者所有,转载文章仅为传播更多信息之目的,如作者信息标记有误,请第一时间联系我们修改或删除,多谢。