▲来源:GGII、中商产业研究院整理

一、新能源汽车产业链上游分析

新能源汽车可以分为纯电动车型、插电混合动力车型、燃料电池车。纯电动汽车是由可充电电池(如铅酸电池、镍镉电池、镍氢电池或锂离子电池)提供动力源的汽车。插电式混合动力汽车介于纯电动汽车与燃油汽车之间,既有传统汽车的发动机、变速器、传动系统、油路、油箱,也有纯电动汽车的电池、电动机、控制电路等。氢燃料电池车是使氢或含氢物质与空气中的氧在燃料电池中反应产生电力推动电动机,由电动机推动车辆。

对于新能源汽车来说,电池是最为关键的部件,也是近年来产业链中投资火热的领域之一。而由于使用的燃料不同,纯电动汽车、插电混合动力汽车与氢燃料电池汽车使用的电池不同。

(1)动力电池

动力电池根据正极材料不同,可分为三元材料电池、磷酸铁锂电池、锰酸锂电池、钴酸锂电池等。新能源汽车行业发展初期,磷酸铁锂电池凭借适宜的能量密度、安全性能、循环寿命和价格优势等,满足新能源客车等商用车使用需求,占据动力电池行业的最大市场份额。但随着产业政策支持,消费者对高续航里程、高安全性能、快充新能源汽车的需求,以及动力电池企业对三元材料电池研发的突破和生产工艺的优化,三元材料电池超过磷酸铁锂电池,成为装机量占比第一的动力电池类型,尤其是在新能源乘用车领域。

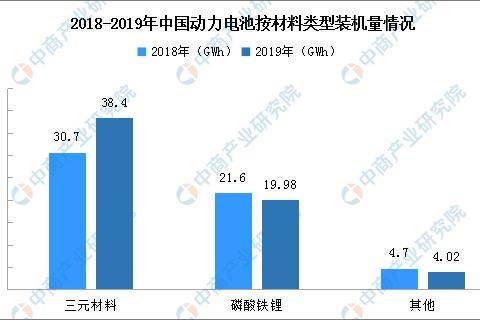

根据数据显示,2018年中国三元材料电池装机量为30.7GWh,较2017年增长92%;磷酸铁锂为21.6GWh,较2017年增长20%。三元材料动力电池装机量占动力电池装机量达到53.86%,首次超越磷酸铁锂电池。2019年,三元材料动力电池装机量为38.4GWh,较2018年增长25%,占动力电池装机量比例上升至61.5%;磷酸铁锂为19.98GWh,较2018年下滑7%,占比下滑至32%。

具体到新能源乘用车领域,考虑到乘用车对能量密度和续航里程的更高要求,三元材料电池的优势逐步扩大。根据GGII数据,2018年,中国三元材料电池在乘用车领域的装机量占比达到83.3%,相比2017年的75.7%,提升7.6个百分点;2019年,占比进一步上升至88.8%。2018年、2019年磷酸铁锂电池在乘用车领域的装机量占比则分别为8.16%、4.13%。

此外,据最新数据显示,根据中汽协数据,2020年4月中国动力电池产量共计4.7GWh,同比下降35.5%。其中,三元电池产量2.9GWh,占总产量的60.6%,同比下降33.7%。累计方面,1-4月我国动力电池产量累计13GWh,同比累计下降52.1%。其中,三元电池产量累计8.6GWh,占总产量的66.6%,同比累计下降47.8%。

而根据封装方式和形状不同,动力电池可分为方形电池、软包电池和圆柱电池。软包动力电池由于能量密度、安全性能、循环寿命等优势,主要用于新能源乘用车领域。乘用车是新能源汽车市场的核心增长动力,三元软包动力电池直接受益于下游新能源乘用车的快速发展。数据显示,2018年中国软包动力电池出货量已达10.1GWh,较2017年增长48%。预计到2025年,中国软包动力电池的出货量将达到88.6GWh,较2018年的年均复合增长率为36%。

▲来源:GGII、中商产业研究院整理

从装机量看,2018年中国方形动力电池装机电量为42.24GWh,占比74.1%;软包动力电池装机电量为7.62GWh,占比13.4%;圆柱动力电池装机电量为7.11GWh,占比12.5%。2019年,国内方形动力电池装机量增长至52.73GWh,占比84.5%;软包和圆柱动力电池装机量均有所下降,分别为5.49GWh和4.17GWh,占比分别为8.8%和6.7%。软包动力电池有所下降主要是由于国内软包企业产能仍未释放、未形成规模效应,同时,宁德时代市场份额提升10%以上,使得方形电池占比提升。

(2)燃料电池

燃料电池是一种把燃料所具有的化学能直接转换成电能的化学装置,又称电化学发电器。它是继水力发电、热能发电和原子能发电之后的第四种发电技术。近年来,国家积极推广燃料电池车,带动燃料电池市场的发展。据相关专家统计,近两个月内,国内与燃料电池相关的企业新增了超100家。

氢能源汽车快速发展,燃料电池迎风口。氢能源燃料电池是氢能源汽车的核心,随着氢能源汽车的发展进入成熟阶段,产量将迎来爆发式增长时期,氢燃料电池的市场需求也将大大打开。未来,燃料电池市场将持续增长,预计到2021年出货量将超20MW,2030年将达35MW。

新能源汽车产业链上游企业一览:

注:以上信息仅供参考,如有遗漏与不足,欢迎指正!

二、新能源汽车产业链中游

(1)电动汽车

2019年,国家出台多重利好促进新能源汽车市场发展。除了《新能源汽车推广应用推荐车型目录》等,2019年新发的增值税下调、支持新能源公交车推广应用、车辆购置税优惠政策延续等政策也在支持新能源汽车的推广、应用工作。但受补贴退坡影响,2019年下半年新能源汽车市场呈现大幅下降态势。

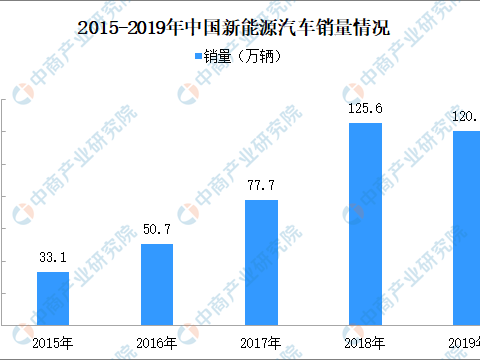

据中汽协数据显示,2019年新能源汽车产销分别完成124.2万辆和120.6万辆,同比分别下降2.3%和4.0%。其中,纯电动汽车生产完成102万辆,同比增长3.4%;销售完成97.2万辆,同比下降1.2%;插电式混合动力汽车产销分别完成22.0万辆和23.2万辆,同比分别下降22.5%和14.5%。

另外,据最新数据显示,2020年1-5月,新能源汽车产销分别完成29.5万辆和28.9万辆,同比分别下降39.7%和38.7%。其中纯电动汽车产销均完成22.2万辆,同比分别下降42.8%和39.8%;插电式混合动力汽车产销分别完成7.2万辆和6.7万辆,同比分别下降27.5%和35.0%;燃料电池汽车产销分别完成309辆和322辆,同比分别下降44.1%和40.9%。

总体来看,我国新能源汽车的推广工作取得成效,电动汽车发展势不可挡,同时也有越来越多的企业嗅到这一商机,积极布局情况。除了传统整车制造商以外,近年来也出现了不少新兴电动汽车造车企业,我国新能源汽车市场呈现造车热的趋势。

目前,随着新能源汽车研发技术提升,我国车企在全球新能源汽车市场的竞争力也提高。从2019年全球各品牌电动车销量来看,特斯拉销量占据全球第一,全年销量为36.78万辆。排名第二的是中国企业比亚迪,全年电动车销量为22.95万辆。销量排名第三位的同样是中国企业——北汽,2019年销量为16万辆。另外中国品牌上汽位列第四,全年销量为13.77万辆。广汽和东风排名分别为第15名和第18名;江淮以3.45万辆的销量位列第20名,也正是由于东风进入TOP20榜单,把雪佛兰“挤出”了榜单,仅排名21名。

除了比亚迪、北汽、上汽、广汽等传统车企以外,蔚来汽车、理想汽车、小鹏汽车的新能源新兴造车势力也有不俗表现。未来,随着新能源汽车市场的不断发展,对汽车性能等方面要求将促使车企提升品牌竞争力。同时,新能源汽车尚未饱和的市场吸引着更多的资本入场,竞争将更加激烈。

▲数据来源:EVSales、盖世汽车、中商产业研究院整理

(2)燃料电池车

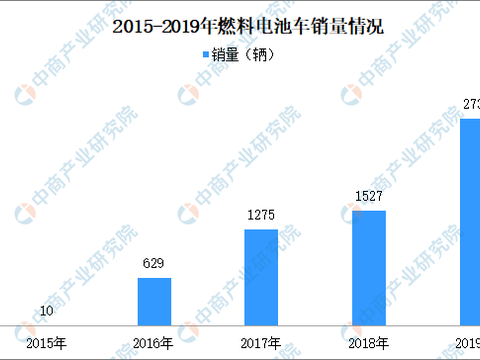

燃料电池车市场虽然不及电动汽车成熟,但近年来,我国高度重视燃料电池汽车技术研发及推广应用,政策利好,燃料电池汽车犹如站上风口,从我国的发展情况来看,仍有很大的增长空间。数据显示,2015-2019年间,我国燃料电池汽车的销量分别为10辆、629辆、1275辆、1527辆、2737辆,2019年的销量是2015年的272.7倍。其中,2019年我国燃料电池汽车产销分别完成2833辆和2737辆,同比分别增长85.5%和79.2%,截至2019年底我国燃料电池车累计数量为6000辆。

据中国电动汽车百人会副秘书长王贺武表示,到2020年年底,我国氢能燃料电池汽车争取实现接近万辆的规模。氢能被视为全球最具发展潜力的清洁能源之一。近年来,氢能产业的热度逐年攀升。而此前国家出台的《国家创新驱动发展战略纲要》等重要文件中,明确提及要大力发展氢燃料汽车。到2030年,我国要实现氢燃料电池汽车保有量200万辆的目标。此外,中国汽车工程学会曾预测到2030年,我国氢能汽车产业产值有望突破万亿元大关。

未来,燃料电池车将得到更长足的发展,成为新能源汽车市场中的一支坚实队伍。

新能源汽车厂商一览:

注:以上信息仅供参考,如有遗漏与不足,欢迎指正!

三、新能源汽车产业链下游

推广新能源汽车是主流趋势,同时限购城市群体和网约车出租车群体作为新能源汽车的主要消费主体,需求仍存在进一步释放的空间,新能源汽车市场仍有大量需求。

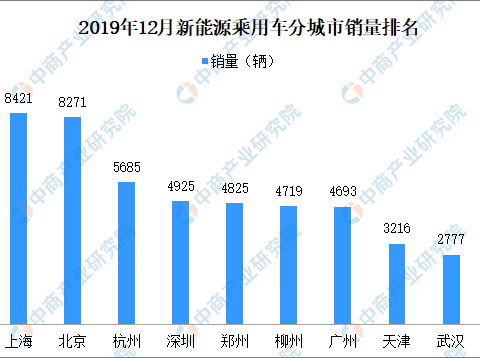

从城市推广情况来看,以2019年12月的数据来看,新能源乘用车销量最多的城市为上海,累计销量达8421辆,其中纯电动车型占比为48.4%,插电混动车型占比为51.6%。北京与上海销量差距不大,去年累计销量为8271辆,但不同的是,北京的纯电动车型占比达到92.5%,插电混动车型占比7.5%。

2019年12月新能源乘用车销量排名前十城市依次为上海、北京、杭州、深圳、郑州、柳州、广州、天津、武汉、南京,合计销量占比为51.9%。其中,上海、北京、杭州、深圳、广州以及天津为限牌城市。此外,郑州、武汉和南京因出租车和网约车的投放,以单位用户销量居多。

未来,国家及地方将会出台更多措施以刺激汽车消费,新能源汽车市场迎来政策利好,推广量增长,保有量也将进一步提高。

新能源汽车推广带动充电基础设施投资热

目前,新能源汽车充电基础设施包括充电站(桩)及加氢站,充电站面对纯电动汽车,而加氢站面对氢燃料电池车。

(1)充电站(桩)

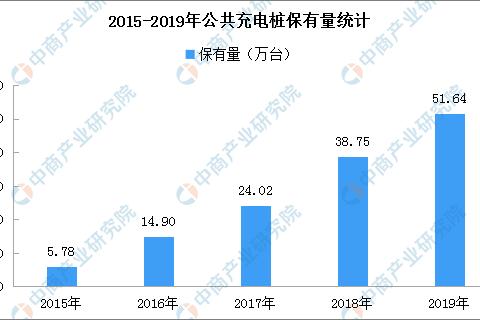

近年来,我国公共充电基础设施保有量持续高速增长,截至2019年12月底,全国充电设施较去年新增超过12.85万台。据中国电动汽车充电基础设施促进联盟数据显示,2015-2019年我国公共充电桩保有量持续保持增长。2015年底,我国公共类充电设施保有量仅为57792台,截至到2019年已达到516396台。

此外,据最新数据显示,截至2020年5月,公共类充电桩55.1万台,其中交流充电桩32.1万台、直流充电桩22.9万台、交直流一体充电桩488台。从2019年6月到2020年5月,月均新增公共类充电桩约1.2万台,2020年5月同比增长37.4%。

除了充电桩以外,充电站也得到长足发展。据统计,全国充电站保有量由2015年的1069座增加到2019年的35849座。此外,据最新数据显示,截至2020年5月,公共充电基础设施建设区域较为集中,其中广东、上海、江苏、北京、山东、浙江、安徽、河北、湖北、福建TOP10地区建设的公共充电基础设施占比达73.5%。

全国充电桩、充电站的密度逐步提高,电动汽车车主充电的便利性也得到大幅改善。目前,市场中的充电运用商主要为第三方企业,同时部分车企、能源企业也涉足充电运营服务。随着新能源汽车保有量的不断增长,对充电桩的需求扩大,越来越多企业布局其中。附充电桩相关企业:

注:以上信息仅供参考,如有遗漏与不足,欢迎指正!

(2)加氢站

加氢站是氢燃料电池产业化、商业化的重要基础设施。通过将不同来源的氢气通过压缩机增压储存在站内的高压罐中,再通过加气机为氢燃料电池汽车加注氢气的燃气站。目前,中国加氢站建设处于产业导入期,在燃料电池车加快推广的背景下,加氢站的规划建设也将一步完善。

至2019年底,全国累计已建成的加氢站共有61座(其中3座已拆除),已经投入运营的有52座,在建/拟建加氢站数量为72座。其中,在已经投入运营的有52座加氢站中,有25座是在2019年新增投入运营的。

郑重声明:本文版权归原作者所有,转载文章仅为传播更多信息之目的,如作者信息标记有误,请第一时间联系我们修改或删除,多谢。