风力发电是全球可再生能源领域中开发技术最成熟、开发规模和开发前景最具潜力的发电方式之一。全球的风能约为2.74×10^9MW,其中可利用的风能为2×10^7MW,利用率达74%。在绿色发展和节约能源的主旋律下,风力发电将是未来能源和电力结构中的一个重要的组成部分。

在现有风电技术条件下,我国风能资源足够支撑10亿千瓦以上风电装机,在国家相关部门重视和多重政策的支持下,风电已成为我国第三大电源,从补充能源进入替代能源的发展阶段。

海上风电优势显著,产业加速跑

2019年,我国风电市场保持高速增长态势,新增装机容量全球占比48%,近乎占据全球市场半壁江山。其中,陆上风电新增2620万千瓦,增速36%,海上风电新增270万千瓦、增速高达57%。

海上风电的利用小时数高于陆上风电,且发电量优势显著。陆上风电年均利用小时数为2200小时左右,海上风电根据资源条件不同,利用小时数一般也不同,但是平均利用小时数可以达到3000小时以上。

另外相较于陆上风电,目前我国海上风电单机容量以2.5-5MW为主,高于陆上风电以2MW类型为主的单机容量。随着技术水平提高,单机规模持续扩大,更强更稳的风力以及更高的利用小时数,海上风电的发电优势将更加显著,产业得到快速发展。

目前,全球海上风电累计装机规模已经达到23GW,大概占全球总装机规模的4%。欧洲作为全球能源转型的重要推动力量,依然是全球最大的海上风电市场,占2019年新增装机总量的59%,其余41%分布在亚太地区,其陆上风电投资出现了调整,将海上风电作为发展重点。

2019年中国海上风电新增装机超过2.3GW,仍居世界首位,英国和德国分别以1.8GW和1.1GW的新增装机量排在第二和第三位。

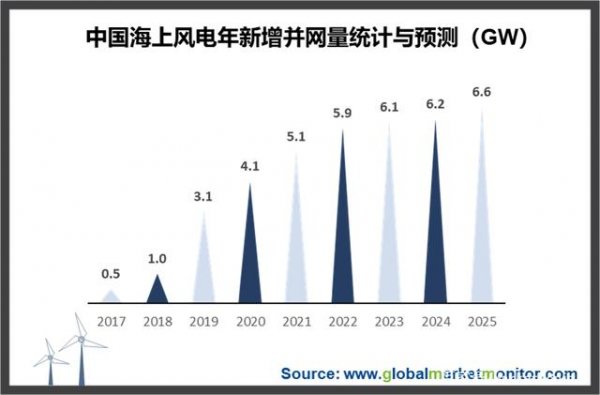

2020年,全球的风电新增装机将达到65GW以上,其中海上风电装机可能达到7GW。其中中国海上风电装机可能达到4GW。预计从2021-2025年,中国海上风电新增装机量分别为5.1GW、5.9GW、6.1GW、6.2GW、6.6GW,合计376.75GW。

未来10年,全球风电市场新增装机容量约720GW,其中海上风电新增装机容量约124GW,在总装机量中占比约17%。中国将继续作为全球最大的新增装机市场,新增装机量将达249.5GW,在全球新增总装机量中占比约36%;而中国大陆海上风电装机量或达40GW,在国内总装机量中占比约16%,在全球新增海上风电市场中占比约32%,市场增长潜力巨大。

海上风电产业链

海上风电产业链与陆上风电相似,主要分为上游的原材料生产与零部件制造,中游的整机与相关塔架海缆等重要设施制造以及下游的安装与运维三个环节。

海底电缆是海上风电项目开发重要环节

国内海缆需求主要由海上风电拉动,将其所产生的电力传输到大陆。海上风电产业的快速发展同步拉动海缆的需求增长。

海底电缆是海上风电项目开发重要环节,也是海上风电与陆上风电较为主要的区别所在,约占海上风电投资的10%。

海缆按功能主要分为三类:海底光缆、海底电缆和海底光电复合缆。其中海底光缆主要受全球流量爆发增长驱动,海底光缆在全球数据交换、岛屿通信中将得到大量的运用。另外,海底电缆和海底光电复合缆的驱动力主要为海洋风电、跨国电网互联、海洋油气开发以及偏远海岛输电的需求量。

应用在海上风电的海缆目前主要是海底光电复合缆,它直接降低了项目的综合造价和投资,并间接地节约了海洋调查的工作量和后期路由维护工作。

海底光电复合缆即在海底电力电缆中加入具有光通信功能及加强结构的光纤单元,使其具有电力传输和光纤信息传输的双重功能,完全可以取代同一线路敷设的海底电缆和光缆,节约了海洋路由资源,降低制造成本费用、海上施工费用和路岸登陆费用。

我国近两年建设的近海试验风电场全部采用海底光电复合缆实现电力传输和远程控制。预计,2020年、2021年,应用于海上风电领域的海缆市场需求分别为80亿元、88亿元,同比增长25%、10%。

目前海缆市场格局较为稳定,主要企业有中天科技、东方电缆、汉缆股份、亨通光电等。2005年后,以东方电缆为代表的少数电线电缆公司开始切入海缆行业。经过十余年发展,国内企业已基本实现海缆国产化。2016-2019上述四家公司的海缆累计订单份额约为32%、44%、15%、9%。可见东方电缆与中天科技为第一梯队,亨通光电和汉缆股份为第二梯队。考虑海缆行业壁垒和已有公司的先发优势,预计未来新入者重塑格局的可能较小,未来海缆行业格局将维持稳定。

郑重声明:本文版权归原作者所有,转载文章仅为传播更多信息之目的,如作者信息标记有误,请第一时间联系我们修改或删除,多谢。