6月8日,湖北省能源局发布2020年平价项目配置方案,成为又一个要求风电配储能的省份。目前,全国已经有至少12个省区在新增平价风电、光伏项目核准中要求或建议增加配置储能的要求。对于一个典型的5万千瓦项目来说,配置10-20%的储能意味着造价要增加2000万左右,在没有明确应用场景的情况下,项目IRR将会下降0.3%。

平价时代的风电光伏项目,看似减少了资源费等非技术成本,却要背上储能的技术成本。不是原来的配方,还是原来的味道。

除了具有减轻电网的责任、增加电池企业销售收入的好处,新能源发电项目全面配储能,剩下的就是对政府原有承诺的违约、对平价项目开发商收益的侵害、以及对社会资源的极大浪费。在风+储、光+储政策热潮来临之前,监管部门、电网和地方政府急需踩下刹车键。

从鼓励到强制

风光+储政策从去年就开始尝试。2019年7月,新疆发改委、国家能源局新疆监管办发布了《关于开展发电侧光伏储能联合运行项目试点的通知》,表示在南疆四地州开展光伏储能联合运行试点项目。作为回报,试点光伏电站于2020年起5年内每年增加100小时优先发电电量。此后,西藏等地也出台了类似政策。

今年以来,在新增平价项目申报中,湖南、湖北、河南、辽宁、内蒙等地发改和电网部门纷纷在平价项目申报、竞争性配置等文件中提到优先、鼓励配储能。在后续其他省份的新增项目产生方式中,加储能预计将成为标配,而且所谓“优先、鼓励”,在核准容量有限的情况下也会实际上变成“强制”。

如果追本溯源会发现,国家能源局在2020年风电、光伏发电项目建设方案中是要求各地电网公司严格按照规划和消纳能力合理安排新增规模和并网时序;近期出台的《关于建立健全清洁能源消纳长效机制的指导意见(征求意见稿)》,也只是要求鼓励推动电储能建设,均没有将加装储能作为新能源发电项目端的并网条件和必然义务。实际执行与政策原义存在重大偏差。

风光+储能的动因

储能问题的提出,核心来自于新能源的消纳和资源的波动性。

经过十余年的发展,截止2019年末我国风电光伏累计装机突破4亿千瓦,占全部电源比例超过20%,同时,由于光资源的间歇性和风资源的波动性,保障新能源出力,为电网带来了巨大的调峰压力。

从性价比来看,调峰的最佳方案是电网侧的大型储能项目,如抽水蓄能。

根据2014年发改委发布的《关于完善抽蓄电站价格形成机制有关问题的通知》,我国对抽蓄电站实行两部制电价。

其中,容量电价主要针对抽水蓄能电站提供的备用、调频、调相和黑启动等辅助服务,电价政策类似于输配电环节的成本加成模式;电量电价主要针对抽水蓄能电站提供的削峰填谷服务,抽水和放水电价差为脱硫火电标杆电价的25%。由于我国发电侧电价整体相对较低,又此计算抽水蓄能电站削峰填谷的度电收益不足0.1元/kwh,缺乏投资吸引力。如果将调峰投资作为公众服务从输配电价中回收,则会增加电网对调峰电源的投资积极性。但2019年5月,国家发改委印发的《输配电定价成本监审办法》明确将抽水蓄能、电储能设施排除在输配电价之外。

供给不在,但调峰需求强劲。为此,过去几年中,在新能源装机占比提升、保障消纳的要求日趋严格的背景下,火电成为了主要的调峰品种。但是,火电调峰的灵活性和成本上均存在一定的制约。根据东北、西北等区域的深度调峰规则,火电已经降低到40%负荷之后继续深度调峰,需支付1元/kwh的调峰补偿,而新能源上网电价月结部分也仅有0.3-0.4元/kwh,这样的调峰服务可谓本末倒置。

四问疯狂的储能

在大规模平价来袭、电网侧储能停滞的前提下,部分地方能源主管部门和电网公司将调峰责任强压给了新能源项目本身,之后其他地方政府以鼓励创新之名迅速跟进,使之蔚然成风。但实际上,强配储能的政策并不科学严谨。

首先,如果存在消纳困境,最佳的解决方案是不新增规模、同时退役老旧机组,而不是要求新增规模+储能。因为+储能只能在时间上移动供给,并没有创造新的需求,总量上的限电形势没有改观。

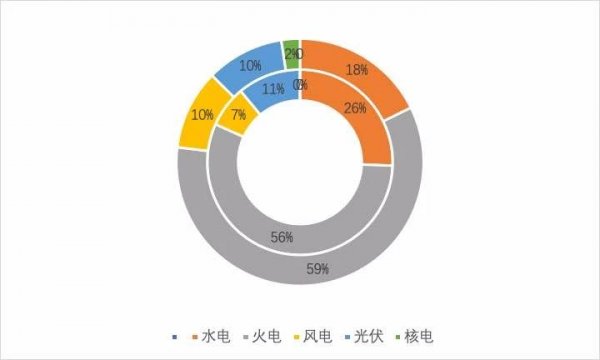

第二,过去五年全国整体新能源限电率已经得到明显改善。在大多数省份,短期内现有火电足以胜任新能源调峰需求。比如,湖北省是一个水火相济的电源结构,水电比火电更具有调峰优势,同时,湖北省新能源合计占比18%也小于全国平均水平,事实上并没有更为严峻的调峰障碍需要用发电侧配储能的方式来解决。

图1 全国(外圈)及湖北(内圈)2019年电源结构(百分比)

图1 全国(外圈)及湖北(内圈)2019年电源结构(百分比)

第三,如果认为未来新能源激增,火电调峰无法满足调峰需求,那么首先应该因地制宜考虑各省的新能源发展规划以及电源结构特征,确认各省需要配置的电化学储能最佳比例和位置。比如应首选电网侧配置储能,如果在发电侧,也应优先考虑汇集站,而不是简单均一化的处理为发电侧的任何单体项目规模的10-20%。比如OECD/NEA曾经对德国新能源发展产生的系统成本影响作出分析,在不同渗透率下调峰需求各异。

表1 OECD/NEA测算2012年德国各类电源

不同渗透率下电网级度电成本

第四,如果认为新能源具有波动的原罪,而必须自配储能,也应该权利义务对等。比如在早期新疆的光储试点中,明确了配储能的项目可增加100小时基数电量;再比如,目前新能源项目普遍需要向火电企业支付调峰费来促进消纳。在发电侧全面配储能的时候,是否可以确保不限电以增加收益?或者内置调峰能力而减少调峰成本?但是,虽然超过10个以上的省份出台了风+储、光+储的政策,政策均仅明确了发电侧的责任,对发电侧因此而增加的权利只字未提。

相比发电侧的茫然,国网已经与宁德时代成立了合资公司,一些券商也将历年辅助服务费用作为电池企业的新业务增长点。这是一场为了促进风电光伏发展而开展的创新?还是为免除调峰责任而进行的甩锅?抑或是为促进电池销售而开展的营销?监管部门还需深思熟虑。

郑重声明:本文版权归原作者所有,转载文章仅为传播更多信息之目的,如作者信息标记有误,请第一时间联系我们修改或删除,多谢。